{kind=link}

Cuál es la estrategia que podría tomar el Estado luego de un nuevo fallo condenatorio, cómo podría cambiar el escenario con un próximo gobierno y qué dijo (y qué no) Preska en su sentencia del viernes

“El Tribunal considera que los demandantes fueron perjudicados por Argentina, porque ellos tenían derecho a recibir una oferta pública de adquisición que les hubiera proporcionado una salida compensada pero no lo hizo”.

Así, en pocas líneas y luego de una argumentación de 25 páginas la jueza Loretta Preska, del distrito sur de Manhattan –donde se dirimen las causas vinculadas con Wall Street–, decidió el viernes pasado el peor escenario económico para el Estado Argentino en el juicio por la expropiación de YPF en 2012, cuando Cristina Kirchner era presidenta. Se trata de una causa extensa, que lleva más de ocho años y tuvo varios reveses para el país, incluidos fallos en contra en cámaras de apelaciones y la rotunda negativa de la Corte Suprema de EEUU de analizar el caso. A fines de marzo de este año, Preska había dicho que el Estado expropió mal la petrolera –empresa a la que exculpó de todo cargo– y lo condenó a resarcir a los demandantes.

La jueza dijo que el demandante, el estudio Burford Capital, tuvo razón en sus argumentos sobre la fecha en la que Argentina obtuvo el control de las acciones sujetas a expropiación y en su cálculo de intereses. Así, la cifra final a pagar se acercará seguramente más a su estimación, un resarcimiento de USD 16.000 millones, en lugar de los USD 5.000 millones que pretendía el país.

A continuación, 3 preguntas para entender cómo seguirá el juicio y cuánto deberá pagar Argentina. Será, en caso de que se conceda a los demandantes el pago máximo reclamado, el monto más grande de la historia que un Estado soberano pagará en las cortes comerciales de EEUU, a la altura de algunas de las mayores “acciones de clase” contra empresas de la historia judicial de ese país.

¿Qué va a hacer Argentina luego del fallo?

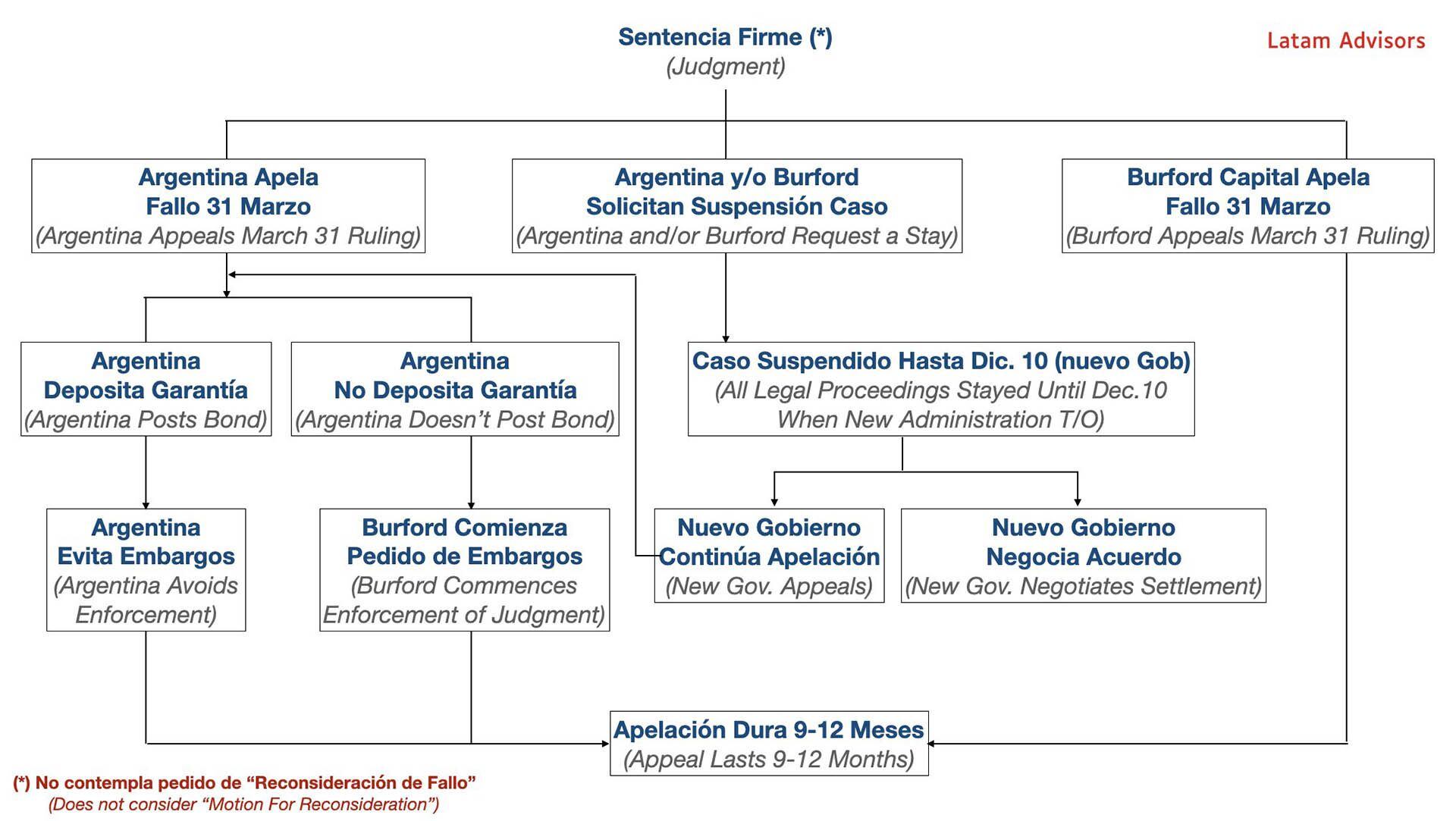

Según Sebastián Maril, CEO de Latin Advisor y seguramente el mayor especialista en este extenso juicio, quedan cuatro alternativas.

La menos probable es un pedido de reconsideración del fallo, asegura el experto. Podría pasar pero sería algo extraño luego de ocho años de demanda y varios reveses para el Estado. Sería decirle a la jueza que entendió mal parte de la prueba. Por ejemplo, en marzo, Argentina pidió reconsideración y no fue aceptada.

“Si pasa se puede ganar algo de tiempo y es una medida, sobre todo, que se toma para agotar las vías legales y evitar posteriores juicios políticos. Que alguien acuse a los funcionarios de no hacer todo lo que tenían a su alcance. Pero ya se perdió en muchas instancias, sería estirar más un proceso que ya es muy largo, por dos o tres años más, pagando intereses muy altos y costos sabiendo que hay altísimas chances de perder”, dijo Maril.

Posible esquema del caso (fuente: Latin Advisors)

Posible esquema del caso (fuente: Latin Advisors)Ambas partes, además, podrían apelar el fallo de Preska de marzo, donde se condenó al Estado y se exculpó a YPF. Burford apelaría solo si Argentina lo hace y, en ese caso, es muy probable que además trate de volver a involucrar a la petrolera local en la demanda. Si la apelación prospera, pasaría a la Corte de Apelaciones del segundo distrito de Nueva York, un trámite que duraría entre 9 y 12 meses más.

“Si Argentina apela tendrá que poner una garantía sobre la mesa y no hay aseguradora en condiciones de poner un bono o garantía por USD 16.000 millones. Yo creo que se podría usar la estrategia que ya utilizó en Londres, con el cupón PBI: decir que somos un país pobre y que pagar una garantía de esa envergadura generaría daños irreparables para la nación. En el caso inglés, el juez les prohibió a los fondos que embarguen. Acá se le podría pedirle lo mismo a Preska. Además, es un engorro para la jueza todo ese esquema de embargos. La semana pasada ella misma falló en contra de un pedido de embargo contra activos del BCRA en una vieja causa de holdouts. Creo que Argentina va a apelar, pero antes le va a pedir a la jueza no tener que pagar garantía”, afirmó Maril.

¿Cómo puede cambiar la estrategia con el nuevo Gobierno?

Otra opción es que alguna de las partes pidan la suspensión del caso por unos meses hasta la llegada de un nuevo Gobierno.

Carlos Zannini (Nicolás Stulberg)

Carlos Zannini (Nicolás Stulberg)En 2015 Preska suspendió el juicio por los holdouts a la espera del nuevo gobierno. “Pero esta vez es diferente, porque el caso ya no es de ella. Las que van a definir el monto y escribir el fallo son las partes, ella solo tendría que firmar la sentencia y dejarla firme”, aseguró el especialista. Este es otro punto importante, Preska no puso la cifra en el fallo del viernes, dejó todo en manos de las partes.

Es muy poco probable que este Gobierno negocie ahora: si lo hace sería admitir que se equivocaron al expropiar la petrolera. Y tampoco negociarían con lo que consideran un “fondo buitre”. La estrategia legal actual la lleva el procurador del Tesoro, Carlos Zannini, quien era secretario Legal y Técnico de la Presidencia al momento de la expropiación. Sea quien sea el próximo presidente tendrá muchos frentes abiertos como para poner este tema en el centro de su estrategia económica, al menos en los primeros meses.

“Me consta que tanto Massa como Bullrich están tocando el tema y que saben que es una cuestión a la que tendrán que prestarle atención. No sé qué harán, pero mi recomendación es que tengan muy en cuenta todas los juicios en el exterior con sentencias firmes contra el país. Nos tememos que sacar ese riesgo legal de encima porque siempre perdemos y terminamos pagando. Hay que arreglar, uno por uno. Negociar. Hay entidades que están dispuestas a hacer ese esquema para el país, que no tiene un solo dólar, para estructurar en acuerdo macro porque se van a beneficiar con los bonos que subirán”, detalló Maril.

El experto calcula que en total esas demandas representan unos USD 13.000 millones, con el juicio por YPF como gran protagonista con el 90% de la cifra (además, claro, están las deudas con los bonistas privados y el FMI).

¿Cuánto habrá que pagar?

En términos futbolísticos, Preska determinó el viernes la cancha en la que se va a definir este partido. Eligió el peor escenario para la Argentina: esa cancha es de USD 16.000 millones, pero es un techo. Habrá que negociar, siempre sobre la base de que Argentina no tiene dólares y que cualquier monto es mucho.

Chris Bogart, CEO de Burford

Chris Bogart, CEO de Burford“La única manera en que se van a pagar USD 16.000 millones es si esto llega a la Corte Suprema de EEUU. El 99% de posibilidades es que negocie un monto menor. Yo creo que entre USD 10.000 y 12.000 millones. De esa cifra, Burford se llevará el 38%. No esperan USD 5.000 millones, esperan mucho más”, dijo Maril.

El negocio del bufete Burford es comprar juicios, sostener litigios y cobrar a largo plazo. Se dedica a eso desde 2009, cuando lo fundó Christopher Bogart. Por ese accionar, muchos lo comparan con un fondo buitre. Maril no cree que sea así. “No es un fondo buitre. Estoy convencido que no va actuar como MNL Capital, Paul Singer, Aurelius y Elliot Management en 2014/15. No es su estilo y me sorprendería si no muestran compromiso al diálogo. Son más dialoguistas, no tienen perfil de hedge fund ‘jodido’. Claro, si Argentina no dialoga ni avanza será otra cosa”, cerró el CEO de Latin Advisors.

Además, se deben contar eventuales intereses. Con un fallo firme por USD 16.000 millones, por ejemplo, se agregarían intereses al 9% anual hasta que se negocie un acuerdo con los demandantes. Otros USD 1.440 M anuales.

Fuente: Infobae